Ihre Anfänge nahm die Bewegung in den USA. Und mittlerweile gibt es auch in Deutschland eine wachsende Zahl an Anhängern, die sich dem Ziel verschrieben haben, möglichst früh finanzielle Unabhängigkeit zu erlangen, d. h. nicht mehr auf ein Arbeitseinkommen angewiesen zu sein. „Frugalisten“ nennen sich diese Menschen. Der Begriff geht auf das englische Wort „frugal“ – genügsam – zurück.

Das Prinzip hinter FIRE ist so wirksam wie simpel: Spare! Und zwar so viel wie du kannst. Im Grunde geht es darum, sich über einen gewissen Zeitraum finanziell maximal einzuschränken, um dann über einen möglichst langen Zeitraum die Früchte dieser Spar-Arbeit zu ernten. Beispielsweise in Form einer Rente oder durch fortwährendes Reisen.

Angefangen von „Basic-Spartipps“ wie Strom- und Gasanbieter regelmäßig wechseln, selber kochen statt essen gehen, Bus, Bahn oder Fahrrad statt das eigene Auto zur Fortbewegung nutzen bis hin zur strengen Rationierung der eigenen Ausgaben in wirklich allen Lebensbereichen. Das sind die Mittel auf dem Weg zur finanziellen Unabhängigkeit.

Ausgaben für Wohnen, Essen, Freizeit, Kleidung … es gibt nichts, wo sich nicht sparen ließe, da sind sich Frugalisten sicher. Zuweilen kann das für Außenstehende seltsam anmuten. Beispielsweise, wenn eine Wohnung nur noch mit einer einzelnen Glühbirne erhellt wird oder die Anzahl und Dauer der Toilettenspülungen rationiert werden.

Wo Licht, da auch Schatten

Wie sich am besten sparen lässt, darüber tauschen sich Frugalisten in Facebook-Gruppen, Internetforen oder bei Präsenz-Veranstaltungen wie Stammtischen und Netzwerk-Treffen aus.

Interessant sind dabei vor allem zwei Aspekte: Zum einen geht es Frugalisten nicht nur ums Sparen. Frugalisten verstehen sich als Gegenentwurf zur konsumgeprägten Gesellschaft. Als Antipode der Höher-Schneller-Weiter-Fraktion, die mehr arbeitet, um mehr Geld zu verdienen, um mehr ausgeben zu können.

Zum anderen – und hier kommen wir zur Schattenseite – lässt sich ein frühzeitiger Ruhestand im Regelfall nicht (nur) durch strenges Sparen realisieren. Das beiseitegelegte Geld muss vermehrt werden. Und wenn die vorzeitige Rente nicht erst mit 60 statt mit 67 erreicht werden soll, dann auf eine Art und Weise, die das schnelle Geld verspricht. Zum Beispiel durch (hochriskante) Immobilien- und Aktieninvestments.

„Von mir aus, sollen sie doch.“, sagen Sie jetzt vielleicht achselzuckend.

Haben Sie Recht! Jeder kann mit seinem Geld machen, was er möchte. Das machen Sie. Das mache ich. Das machen die Frugalisten.

Wenn’s das doch schon gewesen wäre?! Einige dieser Spezies haben sich nämlich aufgemacht „ihre Worte in die Welt zu tragen“ – in Form von Finanzblogs, Newslettern oder gar Seminaren. Selbstverständlich sind die Anlagetipps nicht umsonst. Die Super-Sparer lassen sich ihre Ratschläge im wahrsten Sinne des Wortes vergolden.

Andere Wege zur finanziellen Unabhängigkeit

Falls der gesunde Menschenverstand an dieser Stelle nicht anschlägt (schnelles Geld gleich hohes Risiko, es sei denn, es handelt sich um einen Lottogewinn), dann hören Sie auf die Verbraucherzentrale: Die rät nämlich zu einer gesunden Skepsis gegenüber diesen Blogs.

Es tut mir leid, wenn Sie an dieser Stelle ernüchtert aufblicken. Schließen Sie diese E-Mail noch nicht. Denn es gibt auch noch andere Wege zur finanziellen Unabhängigkeit. Und zwar jenseits des eben erwähnten Lottogewinns.

Die gute Nachricht: Dafür müssen Sie sich nicht so einschränken wie die Frugalisten es tun. Und es auch nicht nötig risikoreich zu investieren. Sondern KLUG! Ich glaube, dass sich kluge Investments und Geduld auszahlen. Das ist auch die Basis meiner Trendfolge-Strategie. Mit dieser Trendfolge-Strategie habe ich innerhalb von 10 Jahren aus 30.000 Euro eine Million Euro gemacht. Eine solide Basis für eine frühe Verrentung, finden Sie nicht?

Die Probe aufs Exempel

Ich will Sie an dieser Stelle gar nicht mit den Eckpfeilern meiner Trendfolge-Strategie beglücken – wenn Sie darüber mehr erfahren wollen, können Sie sich auf meiner Homepage in die Thematik einlesen.

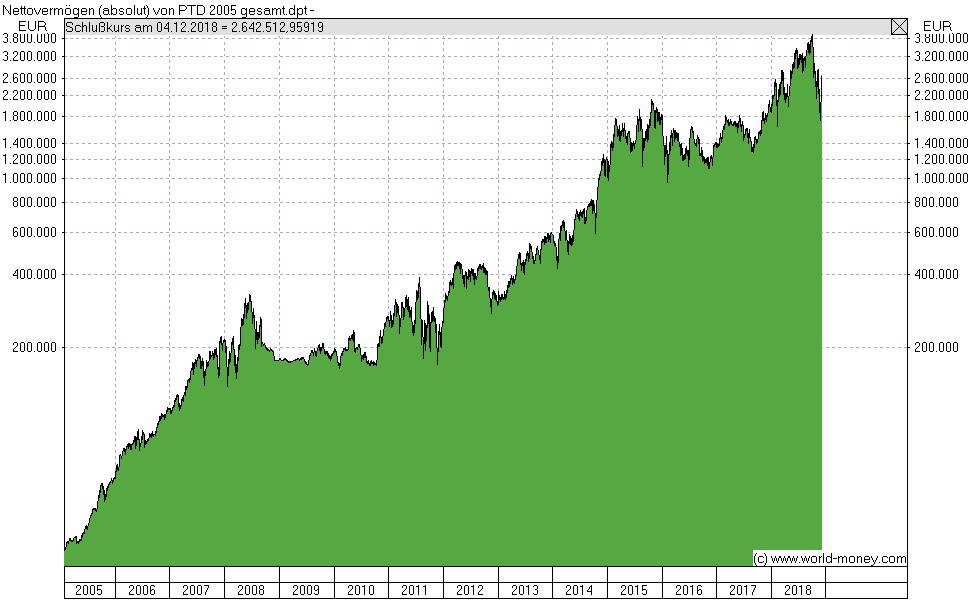

Stattdessen lasse ich an dieser Stelle Zahlen sprechen. Denn aus einer Million sind mittlerweile über 3 Millionen Euro geworden. Schauen Sie selbst: So sieht die Entwicklung meines Trend Depots aus.

Entwicklung Proffes Trend Depot Januar 2005 bis Juni 2018