Die Zinsen im Euroraum fallen weiter – und sehr wahrscheinlich sind bald alle Renditen der Euro-Staatsanleihen auf oder unter der Nulllinie. Das ist nicht nur für die Sparer ein Albtraum.

Die Negativzinspolitik bereitet auch den Boden für immer mehr Planwirtschaft im Euroraum, und das stellt eine ernste und immer noch unterschätzte Bedrohung für den künftigen Wohlstand dar.

Wer gehofft hat, es könnte nicht schlimmer kommen mit der Geldpolitik der Europäischen Zentralbanken (EZB), der sieht sich getäuscht. Der Rat der Europäischen Zentralbank (EZB) hat auf seiner letzten Sitzung am 25. Juli 2019 die Leitzinsen zwar unverändert gehalten: Der Hauptrefinanzierungszins wurde bei 0,0%, der Einlagenzins bei –0,40% belassen. Doch gleichzeitig hat EZB-Präsident Mario Draghi den Boden bereitet, um die Zinsen in den kommenden Monaten noch weiter abzusenken. Was ist der Grund?

Aus Sicht des EZB-Rates fällt die Inflation im Euroraum “zu niedrig” aus, und die Wirtschaft sei zu schwach, und zudem stiegen die Abwärtsrisiken. Mit diesen Worten wurde den Märkten de facto signalisiert, dass sie mit einer baldigen ersten Leitzinssenkung rechnen können. Aus unserer Sicht ist es sehr wahrscheinlich, dass der Einlagenzins auf der nächsten EZB-Sitzung im September um 0,2 Prozentpunkte auf –0,60% abgesenkt wird; und auch der Hauptrefinanzierungszins könnte dann um 0,2 Prozentpunkte auf –0,20% herabgesetzt werden.

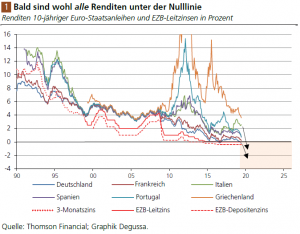

Doch auch das wird wohl noch nicht das Ende des „Zinsmartyriums“ im Euroraum markieren. Die Wahrscheinlichkeit ist groß, so denken wir, dass die Euro Marktzinsen noch weiter absinken. Konkret gesprochen: Es ist zu befürchten,dass nahezu alle Renditen für Euro-Staatsanleihen auf beziehungsweise unter die Nulllinie gedrückt werden (siehe Abb. 1). Um die (Hinter-)Gründe und Folgen eines solchen Szenarios zu beleuchten, sollen die Ausführungen in diesem Artikel dienen.

Mythos „Preisstabilität“

Die EZB liebäugelt mit einer für die Geldhalter überaus nachteiligen Veränderung in der Geldpolitik: Sie erwägt das Inflationsziel heraufzusetzen. Um die Tragweite dieses Schrittes besser zu verstehen, sollte man zunächst mit einer falschen Idee aufräumen. Die EZB verspricht, für “Preisstabilität” einzutreten. Darunter versteht sie, dass die Güterpreise pro Jahr um weniger als 2 Prozent zulegen sollen.

Das aber ist alles andere als das, was man unter stabilen Preisen versteht! Wenn die Güterpreise pro Jahr um 2 Prozent zulegen, ist die Kaufkraft des Euro nach zehn Jahren um 18 Prozent gefallen, nach 20 Jahren um knapp 33 Prozent! Hinter dem Versprechen der Preisstabilität verbirgt sich in Wahrheit eine Inflationspolitik!Die “Preisstabilität” der EZB ist ein Mythos, ein falsches Versprechen!

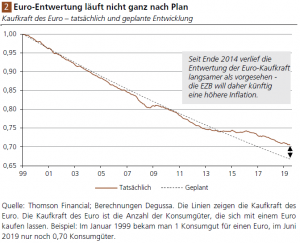

In den letzten Jahren ist die Inflation der Konsumgüterpreise hinter der 2-Prozentmarke zurückgeblieben (siehe Abb. 2). Das hat die EZB (und die sie unterstützenden Mainstream-Ökonomen) veranlasst zu sagen, die “Inflation ist zu niedrig”, und dagegen müsse man vorgehen. Nun kann man durchaus argumentieren:

Wenn alle Marktakteure sich darauf eingestellt haben, dass die Inflation in den nächsten, sagen wir, 5 Jahren bei 2 Prozent pro Jahr liegt, sie aber tatsächlich nur 1 Prozent beträgt, dann stellen sich unweigerlich Umverteilungswirkungen ein. In diesem Fall (in dem die Inflation geringer ausfällt als erwartet) gewinnt der Kreditgeber auf Kosten der Kreditnehmer.

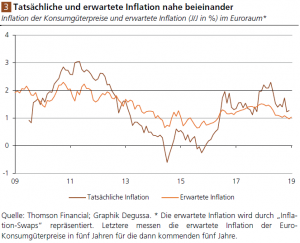

Doch eine solche Umverteilungswirkung dürfte im Euroraum in den letzten Jahren gar nicht aufgetreten sein. Denn die Inflationserwartungen (gemessen an den im Markt gehandelten Inflationsprämien) lagen im Durchschnitt der letzten 5 Jahre bei 1,11 Prozent – und damit ganz nahe am Durchschnitt der tatsächlichen Inflation der Konsumgüterpreise von 1,08 Prozent (siehe Abb. 3).

Mit anderen Worten: Weder Kreditgeber noch Kreditnehmer dürften sich nicht beklagen,dass ihre Inflationserwartungen, die sie ihren Verträgen zugrunde gelegt haben,sich nicht bestätigt hätten!

Die Umverteilungswirkung hat sich vielmehr in einer anderen Form gezeigt: in steigenden Preise für Bestandsgüter – wie Aktien, Häuser und Grundstücken –,die nicht oder nur unzureichend in der Statistik der Konsumgüterpreise erfasst werden. Zudem hat sich die Umverteilung auch in Form der Geldmengenausweitung offenbart:

Seit Anfang 1999 bis Juni 2019 ist zum Beispiel die Geldmenge M3 um jahresdurchschnittlich 5,2 Prozent angestiegen! Wenn Ihr Konto, liebe Leserin, lieber Leser, jedes Jahr nicht um diesen Prozentsatz angestiegen ist, können Sie sicher sein, dass sich andere (vielleicht Ihre Nachbarn) um einen umso größeren Zuwachs ihrer Kontoguthaben erfreuen konnten.

Mehr Inflation

Um die Inflation zu erhöhen, soll zunächst die Definition der Preisstabilität geändert werden: Preisstabilität soll fortan eine „Preissteigerungen von 2 Prozent“bedeuten – und nicht mehr wie bisher „nahe, aber unter 2 Prozent“. Auch wenn die Veränderung gering erscheinen mag: Sie kommt einer Erhöhung der Inflation gleich.

Hinzu kommt, dass die EZB künftig Phasen, in denen die Inflation geringer ausfällt als gewünscht, durch Phasen ausgleichen will, in denen die Inflation entsprechend höher ausfällt – um auf diese Weise sicherzustellen, dass die Preise langfristig um 2 Prozent pro Jahr ansteigen.

Der Teufel liegt wie so häufig auch hier im Detail. Über welchen Zeitraum soll eine “zu niedrige Inflation” wieder aufgeholt werden? Über ein, zwei oder drei Jahre oder erst über fünf oder mehr Jahre? Das ist für den Anleger wichtig.

Als Faustregel gilt: Je schneller die “zu geringe Inflation” der Vorjahre aufgeholt werden soll, desto höher wird die Inflation in den folgenden Jahren ausfallen.Was aber bedeutet das für die Marktzinsen? Werden sie schwankungsanfälliger? Diese Frage ist recht einfach zu beantworten: Die EZB wird die Marktzinsen mehr denn je kontrollieren (müssen).

Die EZB kann die Kurz- und Langfristigen Zinsen im Grunde perfekt kontrollieren.Sie kann die Nominalzinsen jederzeit auf dem gewünschten Niveau halten. Und das praktiziert sie bereits seit Jahren. Dadurch kann sie auch den Realzins in den Negativbereich befördern, wenn sie die Inflation in die Höhe treibt.

Die übliche Marktreaktion, dass steigende Inflation die Marktzinsen steigen lässt, kann dabei verhindert werden. Indem die EZB die Marktzinsen auf oder gar unter die Nulllinie drückt, sorgt sie für einen negativen Realzins und entwertet so mehr oder weniger “geräuschlos” die Kaufkraft des Euro und der in Euro ausgewiesenen Zahlungsversprechen.

Höhere Geldmenge

Nehmen wir an, die Inflation betrug 1 Prozent in Jahr 1 und lag damit um 1-Prozentpunkt unter der anvisierten Inflation. In Jahr 2 soll die Inflation daher 3 Prozent betragen – damit sie im Durchschnitt der beiden Jahre bei 2 Prozent liegt(also (1 + 3) / 2). Wie aber soll das gelingen?

In letzter Konsequenz ist Inflation immer und überall ein monetäres Phänomen (das ist das bekannte Diktum des US-Ökonomen Milton Friedman (1912–2006)). Daher wird die EZB die Geldmenge vorrübergehend stärker ausweiten müssen, um eine höhere Inflation erreichen zu können. Bei diesem Vorhaben ergeben sich jedoch viele Probleme:

(1) Die Beziehung zwischen Geldmengenwachstum und Inflation ist nicht genau bekannt: Man weiß nicht, um wie viel Prozent die Geldmenge steigen muss, damit die Inflation im nächsten Jahr, sagen wir, 3 Prozent beträgt. Die Inflation lässt sich nicht so ohne Weiteres zielgerecht und exakt steuern, schon gar nicht von einem Jahr zum anderen.

(2) Zudem wirkt eine Geldmengenausweitung in der Regel mit einer Zeitverzögerung auf die Güterpreise. Daher kann es dazu kommen, dass, wenn die Geldmenge heute ausgeweitet wird, die Güterpreise erst zu einem Zeitpunkt ansteigen,zu dem sie gar nicht mehr zusätzlich ansteigen sollen – und der Preiseffekt der Geldmengenausweitung zur „Unzeit“ eintritt.

(3) Eine Geldmengenerhöhung ist nicht neutral, sondern beeinflusst Konsum und Investitionen. Der Versuch, die Inflation nach Plan mit einer Geldmengenausweitung zu steuern, führt daher unweigerlich zu ungewünschten Konjunkturschwankungen und mitunter auch zu Finanz- und Wirtschaftskrisen.

Vor allem aber stellt sich die Frage: Wie soll die Geldmenge ausgeweitet werden?Entweder müssen die Banken noch mehr Kredite vergeben, durch die neues Geld geschaffen und in Umlauf gebracht wird. Was aber, wenn die Kreditnachfrage nicht ausreicht, um das Geldmengenwachstum zu erhöhen?

Die EZB kann daraufhin die Zinsen weiter absenken. Wenn aber auch das nicht ausreicht,das Geldmengenwachstum zu erhöhen, kann die EZB Wertpapiere kaufen, und zwar vorzugsweise von Nichtbanken (das heißt privaten Sparern, Investmentgesellschaften und Versicherungen). Auf diese Weise wird den Verkäufern der Papiere der Kaufbetrag auf ihr Konto gutgeschrieben.

Man erkennt: Die Erhöhung des Inflationsziels ist quasi eine Steilvorlage, damit die EZB noch mehr Euro-Staatsanleihen aufkaufen und mit neuen Euro bezahlen kann.

Eine wichtige Frage ist: Wie tief wird der Zins noch fallen? Darüber lässt sich zu diesem Zeitpunkt nur spekulieren. Aber einige grundlegende Überlegungen lassen sich dazu anstellen. Die EZB ist vermutlich darauf aus, den Realzins – also den Nominalzins abzüglich der Inflation – noch weiter in den Negativbereich zu befördern. Warum?

Nun, wenn der Realzins negativ ist, können fällige Kredite durch neue Kredite, die einen negativen Realzins tragen, ersetzt werden. Das kommt den Schuldnern, allen voran den Euro-Staaten und Euro-Banken, zugute.Dazu ein einfaches Beispiel.

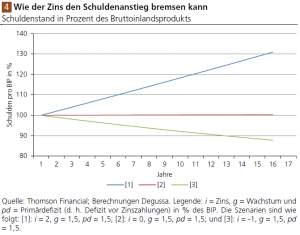

Nehmen wir an, die Euro-Staaten haben einen Schuldenstand von 100 Prozent zum Bruttoinlandsprodukt (BIP) in 2019. Wenn der Zins 2% beträgt, das Wachstum 1,5% pro Jahr und die Neuverschuldung (vor Zinszahlungen) 1,5% pro BIP, wächst die Schuldenquote von 100% auf 110% in 2025 und weiter auf 120%in 2029.

Wenn der Zins jedoch auf –1% gesenkt wird, ist es möglich, trotz schwachem Wachstum (1,5% pro Jahr) und einem Primärdefizit (1,5% pro BIP) die Schuldenquote auf 95% in 2025 und weiter auf 91% in 2029 zu senken.Man erkennt den damit verbundenen politische Anreiz: Die Zentralbank verfolgt eine Niedrig- oder gar Negativzinspolitik, um die Schuldner zu entschulden.

Wie weit kann der kurzfristige Euro-Zins dabei abgesenkt werden? Wir denken,die EZB wird den Leitzins in den kommenden 6 Monaten auf etwa –1% absenken.Abzüglich einer Teuerungsrate von ungefähr 1,0% bis 2,0% wird sich der Euro-Realzins dann auf ungefähr –2,0% bis –3,0% einstellen.

In diesem Szenario ist damit zu rechnen, dass die Renditen aller Euro-Staatsanleihen auf oder unter die Nulllinie fallen. Die Euro-Banken werden vermutlich auf breiter Front Negativzinsen für Euro-Bankguthaben in Form von Sicht-, Termin- und Sparguthaben erheben (müssen).

Option Helikoptergeld

Die EZB kann auch “Helikoptergeld” ausgeben. Das heißt, sie erhöht direkt die Kontobestände, die Bürger und Unternehmer bei Euro-Banken halten, um, sagen wir, 5 oder 10 Prozent pro Jahr. Dabei treten jedoch ganz erhebliche Umverteilungswirkungen und Probleme auf.

Beispielsweise stellt sich die Frage: Sollen nur die jederzeit verfügbaren Giroguthaben als Grundlage der Geldmengenausweitung dienen? Oder sollten auch Termin- und Spareinlagen in die Berechnung einbezogen werden? Wenn nur die Giroguthaben vermehrt werden, gehen diejenigen leer aus, die Termin- und Spareinlagen halten.

Es dürfte einsichtig sein, dass sich durch die Ausgabe von “Helikoptergeld” tiefe Abgründe auftun, die dem Geldwert sehr wahrscheinlich stark schaden werden: Bei einer Helikopter-Geldmengenvermehrung wird es geldpolitisch völlig willkürlich, weil die letzten verblieben marktwirtschaftlichen Elemente in der Geldproduktion (wie etwa die Haftung der Bankaktionäre mit ihrem Eigenkapital) vollends ausgehebelt werden. Die Helikoptergeldausgabe leitet so gesehen eine Extremphase ein im politischen Bestreben, das ungedeckte Papiergeldsystem immer weiter zu inflationieren.

Mit der Ausgabe von Helikoptergeld wird es also brisant (Der Kauf von Staatsanleihen ist im Grunde schon eine Vorstufe des Helikoptergeldes). Das, was von der freien Marktwirtschaft noch übrig ist, gerät unter die Räder. Ist die politisierte Geldmengenausweitung erst einmal zügellos und ungeniert möglich, gibt es kein Halten mehr.

Banken werden mit neu geschaffenem Geld aufgepolstert und de facto verstaatlicht; und die EZB befindet darüber, wer wann welchen Geldbetrag bekommt. Damit betreibt sie Industrie- und Strukturpolitik – und politische Begehrlichkeiten werden das für ihre Zwecke zu nutzen wissen.

Unternehmen werden gefördert, die den gerade herrschenden politischen Ideologievorgaben entsprechen, und das geht zu Lasten aller anderen Unternehmen und Arbeitsplätze. Die Fähigkeit des Marktes, knappe Ressourcen zum „besten Wirt“ zu lenken, schwindet. Wachstum und Beschäftigung leiden.

Vor allem aber wird der Euroraum auf diese Weise nach und nach in eine Befehls- und Lenkungswirtschaft transformiert, in der bürgerliche und unternehmerische Freiheitsrechte schwinden. So gesehen ist der Ausdruck „Geldsozialismus“, den der Ökonom und Autor Roland Baader (1940–2012) der geprägt hat, zutreffend, um die Folgen der EZB-Politik auf den Punkt zu bringen.

Aber nicht nur der Euroraum steht vor den Problemen, für die das Jahrzehnte währende Ausweiten der ungedeckten Geldmengen per Kredit gesorgt hat. Auch in anderen Währungsräumen sieht es nicht weniger bedrohlich aus. Überall auf der Welt wird mehr oder weniger die gleiche Geldpolitik verfolgt, wenngleich auch in unterschiedlicher Intensität.

Aber diese Geldpolitiken laufen darauf hinaus,die Schulden mittels einer Negativzinspolitik, durch die die Nominal- und auch Realzinsen in den Negativbereich gedrückt werden, zu entwerten. Die Kaufkraft der Geldguthaben und Schuldpapierbestände, die die Menschen angesammelt haben, wird herabgesetzt.

Unter diesen Bedingungen bleibt das Halten von Gold attraktiv: als Inflationsschutz und auch als Schutz vor Zahlungsausfällen. Grundsätzliche Überlegungen dazu finden sich im folgenden Aufsatz „Gold ist nicht nur für Krisenzeiten“ auf den Seiten 9 und 10 in diesem Report. An dieser Stelle sei nur ein Blick auf die Preistrends der beiden Edelmetalle geworfen.

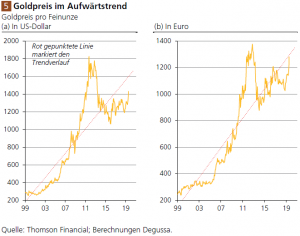

Wie in Abb. 5 erkennbar ist, hat sich der Goldpreis in US-Dollar und Euro gerechnet wie im Lehrbuch trendmäßig in die Höhe geschraubt (rückblickend mit Ausnahme der „Übertreibungsphase“2009 bis 2013). Und die Aussichten sind gut, dass sich der Preistrend in den kommenden Jahren fortsetzt.

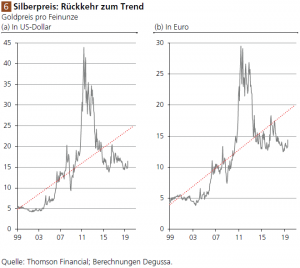

Der Verlauf des Silberpreises in US-Dollar und Euro gerechnet ist ebenfalls aufschlussreich:Auch hier lässt sich ein positiver Trendverlauf erkennen (Abb. 6). Der Silberpreis liegt aktuell deutlich unter der Trendlinie, und angesichts des nun wieder merklich gestiegenen Goldpreises ist ein „Nachziehen“ des Silberpreises wahrscheinlich:

Schließlich hat sich in der Vergangenheit immer wieder gezeigt, dass der Silberpreis früher oder später dem Goldpreis richtungsmäßig nachgefolgt ist. Im aktuellen Umfeld auch auf Silber zu setzen, dafür spricht vor allem derzeit auch die beträchtliche „Preislücke“, die sich zwischen Goldpreis und Silberpreis aufgetan hat.

Palantir-Aktie: Kaufen oder verkaufen?! Neue Palantir-Analyse vom 22. Februar liefert die Antwort:

Die neusten Palantir-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Palantir-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 22. Februar erfahren Sie was jetzt zu tun ist.