Liebe Leser,

die Biotechnologie ist in ausgezeichneter Stimmung und Form. Der heutige Tag steht im Grunde im Dienste der Forschung: Der Impfstoff gegen das Corona-Virus wird nun wohl auch in der EU und damit in Deutschland bald zugelassen.

Dies sollte nicht nur die Wirtschaft insgesamt beflügeln, sondern auch Ihnen helfen – bei der Anlage. Denn der Impfstoff löst in vielerlei Hinsicht auch andere Probleme.

Chancen über Chancen

BioNTech hatte den Impfstoff zusammen mit dem Kooperationspartner Pfizer zuletzt bei der EMA in der EU und bei der FDA in den USA zur Zulassung eingereicht. Die FDA hat am Wochenende die Notfallzulassung zugelassen. Mittlerweile ist medienwirksam die erste Patientin oder „Bürgerin“ geimpft worden.

Der erste Schritt war bereits in Großbritannien erfolgt. Die dortige Zulassung liegt einige Tage zurück. Vor einer Woche wurde eine 90jährige geimpft, die sich dafür gleichfalls ablichten ließ.

Auch in Kanada erfolgte die Zulassung bereits, Bilder zur Impfung haben wir noch nicht gefunden. Nun allerdings dürfte sich die Freude auch in der EU ausbreiten.

Nach Meldungen in der EU und auch in Deutschland soll das Verfahren zur Zulassung (nicht die Zulassung selbst, die ja noch nicht abgeschlossen ist und formell kein Ergebnis kennt) am 23. Dezember abgeschlossen sein. Dann könnte, so wird mittlerweile spekuliert, Deutschland bereits am 26. Dezember mit den Impfungen gegen das Corona-Virus beginnen.

Das bringt „Chancen über Chancen“ – auch für Sie.

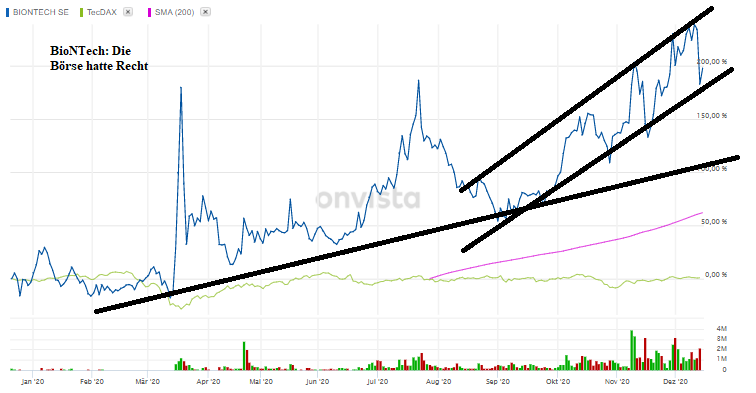

BioNTech, ISIN: US09075V1026

Quelle: www.onvista.de, eigene Bearbeitung

Sie sehen, dass die Börse „Recht“ hatte. Die Börsianer haben schon seit langem darauf spekuliert, dass BioNTech die Zulassung gelingen könnte. Die Kurse sind in den vergangenen Wochen sogar noch vergleichsweise mäßig gestiegen.

Sie sehen am Volumen unter dem Chart, dass allerdings auch das Interesse nun steigt. Die Volumina nehmen zu, womit auch die Kurssicherheit für Sie steigt.

Es kann weit aufwärts gehen

Die Aussichten sind noch immer vergleichsweise wenig zu bemessen. Wirtschaftlich orientierte Analysten müssen hier wissen, wie stark die Umsätze in den kommenden Monaten wachsen werden. Dies ist nur ungefähr zu schätzen.

- Setzen wir voraus, dass BioNTech und Pfizer nicht nur die Zulassung überall erhalten haben werden, sondern auch die Produktion wie geplant steigern.

- Dann werden 2021 1,3 Milliarden Impfstoffdosen produziert und auch verkauft. Die Lagerungsproblematik, wonach die Dosen bei -70 Grad in speziellen Kühlschränken gelagert werden müssen, blenden wir aus, weil es dafür sicherlich Lösungen geben wird.

- Die USA haben pro Dosis etwa 19,95 Dollar bezahlt, rechnen wir mit 20 Dollar.

- Das wiederum würde eine erwartbaren Umsatz in Höhe von 26 Milliarden Dollar bedeuten, der wiederum mit Pfizer geteilt werden müsste.

Nehmen wir also einen Umsatz von vielleicht 13 Milliarden Dollar oder 11 Milliarden Euro für BioNTech an. Die Kosten blenden wir bei der künftigen Bewertung aus. Dass BioNTech damit Gewinne erwirtschaften würde, steht außer Frage.

Die Marktkapitalisierung liegt bei ungefähr 24 Milliarden Euro. Würde der Kurs nicht steigen, dann ergäbe sich daraus ein Kurs-Umsatz-Verhältnis (KUV) in Höhe von ungefähr 2. Dies wäre typischerweise eine sehr faire Bewertung oder sogar eine deutlich zu günstige.

Gerade in diesem Bereich werden oftmals höhere Preise bezahlt. Fraglich erscheint auf der anderen Seite, wie sich die Gewinne entwickeln werden. Dies lässt sich fast noch schwieriger beurteilen.

Eine Schätzung geht von einem Gewinn je Aktie für 2021 in Höhe von 12,56 Euro aus. Dies vorausgesetzt läge das Kurs-Gewinn-Verhältnis (KGV) bei ungefähr 8 bis 8,5. Auch dies wäre erstaunlich günstig.

Es gibt derzeit aus Sicht der wirtschaftlich orientierten Analysten nur wenig Gründe, nicht auf die Aktie zu setzen. Voraussetzung dafür ist lediglich, dass sich die Impfstoff-Entwicklung genau so darstellt, wie es jetzt scheint. Dies können Sie indes fast voraussetzen, solange keine negativen Nachrichten sichtbar sind.

Zögerliche Börse: Gute Aussichten

Dennoch bleibt erstaunlich, wie wenig der Kurs in die Höhe gegangen ist. Die Aktie notierte am Dienstag deutlich unter 100 Euro. Chartanalysten sehen darin einen Aufwärtstrend, der allerdings noch seltsam gehemmt ist.

Die Aktie hat kürzlich ein Allzeithoch von ungefähr – je nach Börse und Tageszeit – 107 Euro erreicht. Es fehlen noch immer mehr als 10%.

Gibt es dafür einen Grund, der Chartanalysten entgegengehalten werden muss? Eher nicht.

Der Aufwärtstrend bleibt trotz dieser Bedenken stark. Immerhin steigt der Kurs seit Monaten stetig. Allein in den zurückliegenden drei Monaten ging es um satte 56 % nach oben. In den vergangenen 12 Monaten konnte die Aktie ein Plus von über 210 % verbuchen. Dabei sind kaum schwache Phasen sichtbar.

Allein aus charttechnischer Sicht ändert sich an der Einschätzung, wonach ein Aufwärtstrend vorliegt, nichts. Es gibt auch keine Anzeichen dafür, dass dieser Trend in den kommenden Wochen schwächer werden sollte. Charttechniker erwarten demnach rechnerisch zwei bis drei Schritte:

Im ersten Schritt muss und dürfte es wieder gelingen, die Marke von 100 Euro zu überwinden.

Im zweiten Schritt, der nach Lage der Dynamik auch recht schnell folgen kann, wird ein neues Allzeithoch avisiert. Die erste Marke, bei der dies dann auch in der breiteren Öffentlichkeit diskutiert werden dürfte, ist bei 110 Euro sichtbar.

Darüber dann seien keine Hindernisse mehr im Chart zu sehen. Dies ermöglicht aus Sicht der Chartanalysten einen Durchmarsch bis hin zur Grenze bei 150 Euro. Bei dem aktuellen Tempo, das die tatsächliche Zulassung in Großbritannien und in den USA noch nicht inkludiert hat, kann das Kursziel bei 150 Euro sogar bis Ende März fallen.

Technische Analysten zufrieden

Zumindest zufrieden äußern sich auch die Analysten der technischen Disziplinen. Hier werden die 200-Tage-Linie, die 90-Tage-Linie (hier jeweils mittel- und langfristig) zur Trendbestimmung herangezogen und die 38-Tage-Linie für die Beurteilung des kurzfristigen Trends.

Ein Blick auf die Kennzahlen sowie auch auf das Momentum (für die Dynamik) und die relative Stärke zeigt hier, dass die Trendpfeile nach oben gerichtet sind.

Momentum 30T 1,26

Momentum 250Tage 2,93

Gl. Durchschnitt 38T 88,20

Gl. Durchschnitt 100T 69,65

Gl. Durchschnitt 200T 56,98

RSL (Levy) 30T 1,01

RSL (Levy) 250T 1,73

Entscheidend für den Befund zur Stärke des Trends ist auch jeweils der Abstand zum Indikator. Besonders wichtig ist hier der hohe, mehr als 40%ige Abstand zum GD200. Dies zeigt, dass die Aktie auch langfristig noch im Aufwärtstrend verharrt.

Zudem zeigt auch die Stärke im 250-Tage-Bereich bezogen auf die relative Stärke und das Momentum, dass hier vor allem der langfristige Trend stimmt und bedeutend ist. Demnach habe die Aktie die Chance, in den kommenden Monaten diesen Trend zu verfolgen.

Hintergrund für eine solche „Prognose“, die an sich der technischen Analyse nicht gegeben ist: Zahlreiche Fonds und Algorithmen orientieren sich an solchen Marken. Überwindet BioNTech 100 Euro, dürfte dies einen weiteren Impuls durch die jüngste Impfstoff-Diskussion in Deutschland eröffnen.

Freuen wir uns,

BioNTech-Aktie: Kaufen oder verkaufen?! Neue BioNTech-Analyse vom 23. Februar liefert die Antwort:

Die neusten BioNTech-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für BioNTech-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 23. Februar erfahren Sie was jetzt zu tun ist.