Liebe Leser,

Hapag-Lloyd hat Rekordergebnisse für das abgelaufene Geschäftsjahr vermeldet. Auch die Aktionäre sollen von den positiven Sondereinflüssen profitieren. Das Ergebnis: Eine satte Dividende von 63 Euro pro Papier. Allerdings steht der Konzern wahrscheinlich vor eines der schwersten Phasen in der Unternehmensgeschichte. Hapag-Lloyd ist mit erhöhten Betriebskosten konfrontiert. Ebenso haben sich Angebots- und Nachfrageseite verschoben. Konkret ist aktuell 6,2 Prozent der weltweiten Containerkapazitäten ungenutzt und das Management blickt demnach vorsichtig in die Zukunft. Steigen wir direkt ein mit der heutigen Ausgabe der Aktie des Tages. Ich wünsche Ihnen viel Spaß beim Lesen.

Rekordgewinne und unfassbare Dividende!

Hapag-Lloyd ist hauptsächlich in den Geschäftsbereichen Seefracht und Logistik tätig. Dabei hat der Konzern eine eigene Flotte, die mitunter Containerschiffe umfasst. Das Unternehmen konzentriert sich auf die Erbringung von Liniendiensten zwischen allen Kontinenten. Logischerweise stand das Geschäft in den vergangenen Monaten und Jahren übermäßig im Rampenlicht. Doch nun sind die Containerfrachten gegenüber dem Rekordniveau von 2021 erheblich gesunken. Das stellt Hapag-Lloyd vor einige Herausforderungen.

Erst kürzlich hat das Unternehmen einen Einblick in die neusten Quartalsergebnisse gewährt. Dabei wurde im Geschäftsjahr 2022 ein Rekordumsatz von 34,6 Milliarden Euro erwirtschaftet. Auch der Gewinn pro Aktie kann sich sehen lassen: 98,89 Euro standen am Ende des Tages zu buche. Demnach wurde ein EBITDA in Höhe von 19,5 Milliarden Euro erzielt. Das sind durchaus außergewöhnliche Zahlen.

Unfassbare Dividende im Fokus: Wie nachhaltig ist diese?

Ein Pluspunkt: Hapag-Lloyd lässt seine Aktionäre an den jüngsten Erfolgen teilhaben. Für das Geschäftsjahr 2022 schlägt das Management eine satte Dividende in Höhe von 63 Euro pro Stammaktie vor. Verrechnen wir dies mit dem Gewinn pro Aktie in Höhe von 98,89 Euro, so entspricht dies eine Ausschüttungsquote 65 Prozent.

Ein wichtiger Faktor für alle Dividendenjäger sind jedoch die kommenden Ausschüttungen. Schauen wir uns die EBITDA-Prognose für das gesamte Jahr 2025 an. Diese liegt zwischen 4 und 6 Milliarden Euro. Mit der Annahme, dass die Ausschüttungsquote um 50 Prozent reduziert wird, würde sich eine perspektivische Dividende von 14 Euro je Stammaktie ergeben. Meiner Meinung nach realistisch, denn in dieser Größenordnung würden wir von einer Dividendenrendite in Höhe von 5 Prozent sprechen. Dies würde jedoch eine massive Korrektur im Aktienkurs implizieren.

Doch es gibt einen Haken!

Denn zweifellos wurden die jüngsten Ergebnisse von den starken Frachtraten im Jahr 2022 gestützt. Das weiß auch das Management, weswegen man sich für das Jahr 2025 etwas zurückhält. In Zahlen erwartet Hapag-Lloyd ein EBITDA-Wert zwischen 4 und 6 Milliarden Euro. Das wäre ein Rückgang auf Jahresbasis in Höhe von knapp 70 Prozent. Sollten sich Anleger also Sorgen machen?

Bedingt. In den Jahren 21/22 waren die Frachtraten unglaublich hoch. Somit hat das Unternehmen von Sondereinflüssen profitiert. Allerdings können wir entnehmen, dass die Prognose dennoch deutlich über den Ergebnissen in den Jahren 2018 bis 2020 liegt. Ein wichtiger Hintergrund dazu: Es gibt aktuell einige wichtige Verträge, die bald auslaufen und neu verhandelt werden müssen. Hierbei wird Hapag-Lloyd wahrscheinlich andere Preisstrukturen durchsetzen können.

Jetzt wird es ernst!

Eins ist klar: Es wird so schnell kein annähernd erfolgreiches Jahr wie 2022 geben. Denn mittlerweile sind die Frachtpreise für Containertransporte deutlich gesunken. Daraus resultiert, dass der Konzern mit einem Ergebnisrückgang von rund 70 Prozent rechnet. Aufgrund der veränderten makroökonomischen Bedingungen entsteht ein offensichtliches Problem zwischen Angebot und Nachfrage.

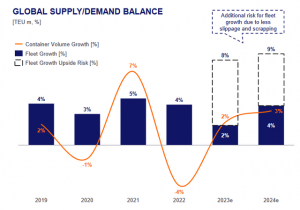

Das Bild hat sich erneut gedreht und aktuell übersteigt das Angebot die Nachfrage. Dadurch muss der Konzern wieder um jeden Container kämpfen. Das Unternehmen prognostiziert, dass das Wachstum der globalen Containerflotte circa 4-Mal höher sein wird, als die Containernachfrage. Somit werden die Raten weiter nach unten gedrückt. In der folgenden Grafik sehen Sie, wie sich die beiden Werte entwickeln könnten.

Ist der Trend noch zu stoppen?

Bereits jetzt, während Sie diesen Artikel lesen, sind rund 6,2 Prozent der weltweiten Containerkapazitäten ungenutzt. Blicken wir auf die aktuelle Lage am Markt, so wird dieser Trend meiner Ansicht nach a) noch stärker werden und b) mindestens bis Ende 2025 anhalten. Dies spiegelt sich auch in den Prognosen des Konzerns wider. Der CEO des Unternehmens sagte bereits, dass man für 2025 nach aktuellem Stand keine vernünftige Prognose abgeben könne. Für mich implizieren diese Aussagen eine eindeutige Unsicherheit im Geschäft. Zusätzlich steigen die Kosten für das Bunkern, die Lagerung und den Umschlag der Container drastisch.

Analysten meiden die Aktie!

Abschließend blicken wir in der heutigen Ausgabe der Aktie des Tages noch auf alle Einschätzungen der führenden Häuser, um einen besseren Eindruck von der gesamten Stimmung rund um Hapag-Lloyd zu erlangen. Offensichtlich meiden die Analysten das Papier, denn zum aktuellen Zeitpunkt wird die Aktie von 8 Experten gedeckt. Dabei sind 3 „Hold“-Empfehlungen am Markt platziert, wodurch sich 5 „Sell“-Ratings ergeben. Das durchschnittliche Kursziel beläuft sich auf 171,78 Euro pro Anteilschein. Verrechnen wir dies mit dem gestrigen Schlusskurs, so ergibt sich ein deutliches Abwärtspotenzial in Höhe von 52,2 Prozent.

Fazit des Tages!

Neben all den negativen Aussichten muss ich hinzufügen, dass das Management sich im Klaren über die herausfordernde Situation ist. Grundsätzlich bin ich von dem Management und dem Geschäftsmodell überzeugt. Die fundamentalen Aussichten des Marktes führen zu einigen Herausforderungen, die allerdings nicht in der Bewertung widergespiegelt werden. Ich vermute, dass Hapag-Lloyd durch die vorgeschlagene hohe Dividende seine Bewertung aktuell künstlich hält. Nach dem Ex-Dividenden-Tag vermute ich, dass das aktuelle Niveau nicht gehalten werden kann.

Hapag-Lloyd-Aktie: Kaufen oder verkaufen?! Neue Hapag-Lloyd-Analyse vom 24. Februar liefert die Antwort:

Die neusten Hapag-Lloyd-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Hapag-Lloyd-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 24. Februar erfahren Sie was jetzt zu tun ist.